↑ トップ頁へ

2003.1.28

|

↑ トップ頁へ |

2003.1.28 |

|

|

|

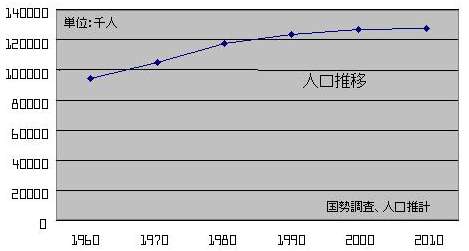

小売業不振の元凶(1:人口問題)…小売業不振が顕著である。といっても、都心のブランドショップは盛況だ。これを見て、企業が需要喚起の知恵を働かさないから不振が続いている、と主張する人が多い。 間違いとは言えないが、浅薄な戦略論議を避けるためには、マクロな経済状況を踏まえた上で議論した方がよいと思う。  マクロ環境を考えるなら、一人当り購買額と購買者数の動向把握が出発点となる。前者はともかく、後者については、人口変化で、おおよその見当がつかめる。

マクロ環境を考えるなら、一人当り購買額と購買者数の動向把握が出発点となる。前者はともかく、後者については、人口変化で、おおよその見当がつかめる。図に、10年刻みの人口変化を示した。 このタイムスパンで見るなら、激変といえよう。1980年代後半に、増加から微増へ、急転している。2000年代は、伸びはほとんど止まっているといえよう。 最近の出産数低下状況を考慮すると、変化スピードは予想を越えており、2003年頃から人口減少が始まる可能性さえある。 このデータから見る限り、1980年代後半に購買者数縮小が始まった、と言えそうだ。たまたま、このころ、バブル経済化による一人当り購買額の急進があったため、人口減少の影響が相殺され、市場縮小が発生しなかった、と考えた方がよい。 バブルが消えれば、人口推移がダイレクトに市場規模に効いてくる。そのため、1990年代に小売業は一気に衰退業種化したのである。 一般に、衰退業種では、現状設備を生かしながら、スリム化を図り、収益向上に徹する経営が貫かれる。投資は、収益基盤強化が確実な合理化目的に絞るのが普通だ。 とは言うものの、このような環境下でも、成長路線を採用して、大胆に資本投下する企業も登場する。衰退産業を成長産業に一変させようと図るイノベーティブな企業、不振企業を撤退させて寡占化で高収益化を狙う強靭な企業、ニッチのような圧倒的に強い領域を深耕し続ける企業である。 ところが、こうしたタイプに該当しない小売企業が、衰退業種にもかかわらず、成長路線をとり続けた。コスト競争力もなければ、差別化できる魅力もないにもかかわらず、多額の資本を投下し、成長を目指したのである。 当然のことだが、このような戦略が成り立つ筈がない。 にもかかわらず、無謀な路線に走れたのは、金融機関がこの路線を支持したからだ。 本来なら、金融機関が生き残れそうな企業を選別する。資金引き上げか、合理化投資による強化か、を決めるのだ。これによって、衰退産業が健全化する。残念ながら、日本の金融機関は、この役割を放棄し、無謀な戦略を後押ししたのである。 これでは、産業不振は深刻化せざるを得まい。 このことを、数字がはっきり示している。1997年から1999年の2年間で、大規模小売店舗は8.0%増加した。業界によれば、2000年の大規模小売店舗立地法施行前の(施行後は出店しにくくなる)、急遽出店の動きだという。衰退業種にもかかわらず、企業の拡大路線を金融機関が全面的に支持したのだ。 一方、この間、小売店舗の総数は7.5%しか減少していない。(1999年商業統計表) 確実に、資本効率の悪化が進んだのである。 日本の小売業は、資本コスト上、意義がなくても事業拡大を企てたり、資本コスト以下の収益でも、一向に退出しない。 この状態が続く限り、業界は、低収益から抜け出せまい。もちろん、イノベーションの種火もすぐに消される。 金融機関がこうした状態を積極的に支持し続ける限り、小売業再興はありえまい。 「政治経済学」の目次へ>>> トップ頁へ>>> |

|

|

(C) 1999-2004 RandDManagement.com |