↑ トップ頁へ

2004.2.19

|

↑ トップ頁へ |

2004.2.19 |

|

|

|

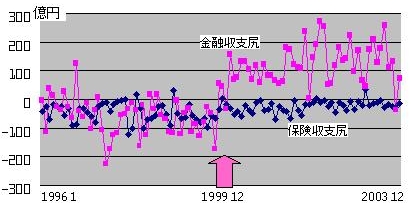

金融小国… 日本の保険産業セクターが競争劣位であると述べた。

日本の保険産業セクターが競争劣位であると述べた。→ 「保険小国」 (2004.2.18) それでは、銀行や証券といった業界はどうなのだろう。 右図(ピンク色の点)の金融月次収支尻の変遷(1)を見ると、1999年12月から、それまで入超だったのが、突然出超に変わっている。 大変化である。 日本の金融業が世界的に強くなったのだろうか? 誰も、そうとは思えまい。次ぎの破綻機関はどこか、といった風評まで飛び交った産業が突然競争力を発揮できる訳がないからだ。 ということは、この収支は在日海外勢力が稼ぎだしたお金の影響だろう。 金融自由化が進み、金融業に海外資本が入ることで、出超になったことは間違いあるまい。 しかし、このことで日本の金融業が再興するとは限らない。 国際的な競争力は、金融センターの魅力で決まる時代だからである。 東京は、ウォールストリートやシティと比較して、どの程度かを冷静に判断する必要があると思う。 BIS調査(2001年6月調査:3年毎(2))に関する日銀の解説を読むと、その実態がよくわかる。(3) ハイテク金融業の鍵ともいえるデリバティブ取引では、東京市場は7位(シェア4%)に落ちたという。存在価値が無くなる寸前だ。この商品に地場発想はないから、おそらく、シティの一人勝ちになる。 流石に、為替取引は日本に実需があるから、東京市場のシェアは第3位だが、ここでの本邦金融機関のシェアは長期低下しており、3割だという。しかも、取引高上位5社はすべて外資系金融機関だという。 「世界的に続いている電子ブローキングの拡大や大手行への取引集中化という市場構造の変化が、東京市場でも一段と顕著になっている」と日銀も認めている。もはや、外資系に頑張ってもらうしかないのが実情である。 IT投資もできず、鍵を握る人材を保つ施策も打たないのだから、当然の結果と言えよう。 エクイティ分野でも同じことが言えそうだ。東証の売買規模は、NYSEやNASDAQの遥か後塵を拝しているだけでなく、LondonやEuronext(アムステルダム+ブリュッセル+パリ)にも及ばない。と言うより、シンガポール、香港、上海に追いつかれるのではないか、といった所だろう。 しかも、取引の主体は外国人投資家になりつつある。 もっとも、そのおかげで、金融収支が黒字化しているともいえそうだ。言うまでも無く、黒字の大半は米国である。 --- 参照 --- (1) http://www2.boj.or.jp/dlong/bs/data/bp004sr2.txt (2) http://www.bis.org/publ/rpfx02.htm (3) http://www.boj.or.jp/wakaru/intl/wbisxd.htm 「政治経済学」の目次へ>>> トップ頁へ>>> |

|

|

(C) 1999-2004 RandDManagement.com |