↑ トップ頁へ

2004.2.18

|

↑ トップ頁へ |

2004.2.18 |

|

|

|

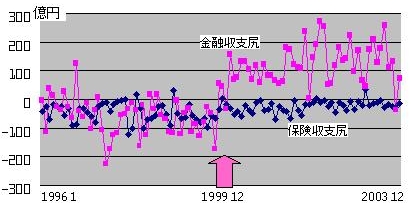

保険小国… 国際収支尻から、サービス産業セクターが劣位であると述べた。

国際収支尻から、サービス産業セクターが劣位であると述べた。→ 「サービス小国」 (2004.2.16) 旅行収支の膨大な赤字がある以上、日本観光の魅力のなさは歴然としているが、その他のセクターはどのような状況にあるのだろう。 金融業について見てみよう。 バブル期には世界を制覇する勢いだったが、今や、零落の印象が強い。 先ずは保険業だが、右図(紺色の点)の月次収支尻の変遷(1)を見ると、一貫して入超である。変動もほとんどないようだ。 9.11の影響も軽微だったから、世界の保険市場では、日本企業はマイナーな役割しか担っていないと見てよさそうである。 (但し、大成火災海上保険は破綻した。(2)) 保険といっても、生保、損保、火災保険、医療保険、輸送(海上、航空、貨物)と多岐に渡るが、収支細目は公表されていないようだ。再保険についても、全くデータが見当たらない。 おそらく、保険業の国際的活動は微弱と見なされているのだろう。 ともかく、入超なのだから、日本の保険会社の力を頼る海外企業が少ないのだ。データが無いから推定になるが、日本の保険会社は海外の保険会社に頼って生きている可能性がある。海外に多額の再保険料を支払っていると考えるべきではないだろうか。 (もっとも、貿易量が多いから、海外の貨物保険料が嵩む。従って、もともとが出超傾向ではある。) 国内の保険市場は膨大な規模である。保険料収入では生命保険で世界最大、損害保険で世界第2位なのだ。EUが自由化を迫っていたのも無理はない。(3) 国内市場のお蔭で、日本の保険会社は、事業規模だけは巨大化したが、世界での存在感はほとんど無い。それどころか、国内でも必ずしも強いとも言えない。 所謂、足で稼いで保険料を集める、本来は低コスト競争の部分の機能だけが肥大化しており、肝心のリスクを購入して稼ぐ、高収益ビジネス分野が弱いから、どうにもならないのである。 → 「Fortune500を読む(32:保険)」 (2003.9.2) 日本は保険料大国だが、実は保険産業小国なのである。 これは、バブル破綻後の日本経済不調とは何の関係もない。規制業界特有の症状が現れているだけの話しである。 (1) http://www2.boj.or.jp/dlong/bs/data/bp004sr2.txt (2) http://www.jcr.co.jp/topics/taisei.htm (3) http://jpn.cec.eu.int/japanese/europe-mag/1997_0506/buttonsp14.htm 「政治経済学」の目次へ>>> トップ頁へ>>> |

|

|

(C) 1999-2004 RandDManagement.com |